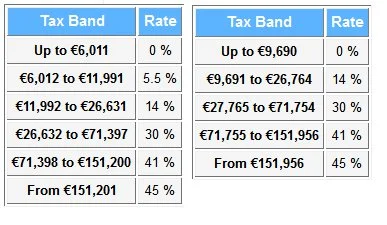

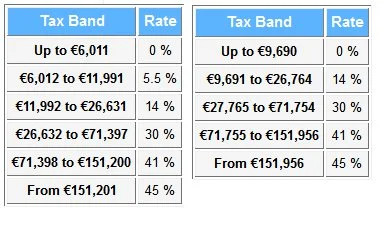

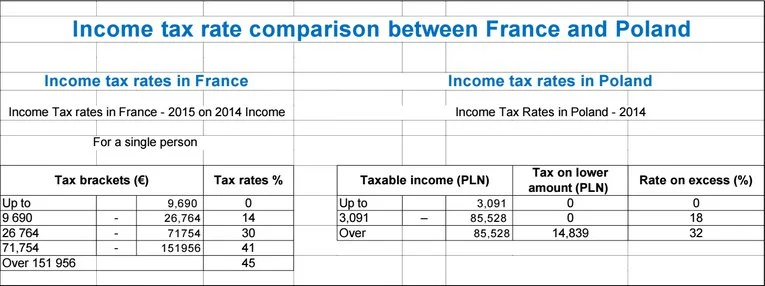

W 2015 weszło w życie nowe prawo podatkowe. Pierwsza stawka w skali podatkowej (5,5%) została zlikwidowana. Próg opodatkowania wzrósł z €6 011 do €9 690 (39 500 zł). Tyle więc wynosi teraz limit rocznego dochodu wolnego od podatku PIT dla osoby samotnej i bezdzietnej. Tym samym, stawka opodatkowania dochodu od €6 012 do €9 690 spadła z 5,5% na 0%.

Natomiast dla bezdzietnego małżeństwa, pierwsze zarobione €19 380 jest teraz wolne od podatku. Kwoty wolne dla rodzin z dziećmi są odpowiednio większe. W celu uzyskania podstawy obliczenia podatku, odliczane od dochodu są także składki na ubezpieczenia społeczne.

Tym samym, obniżony został próg przedziału ze stawką 14%, z €11 991 do €9 691. Jednak dla podatników o dochodzie wyższym niż €11 991 zmiany są neutralne. Zysk €202 wynikający z podwyżki kwoty wolnej jest niwelowany stratą €195 wynikającą z obniżenia progu stawki 14%.

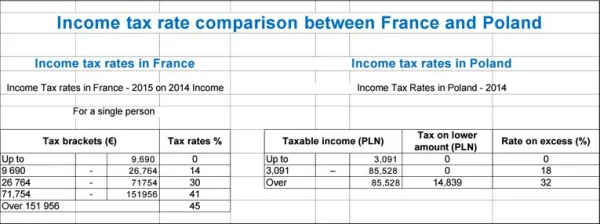

Na skutek tych zmian, nowa kwota wolna od podatku we Francji jest prawie 13 razy wyższa niż w Polsce (€9 690 vs. 3 091 zł).

Nowa skala podatkowa

Porównanie starej i nowej skali

Porównanie starej i nowej skali

Porównanie między Francją a Polską

Porównanie między Francją a Polską

Źródło:

//taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/France-Individual-Significant-developments

//taxsummaries.pwc.com/uk/taxsummaries/wwts.nsf/ID/France-Individual-Sample-personal-income-tax-calculation

Komentarze (106)

najlepsze