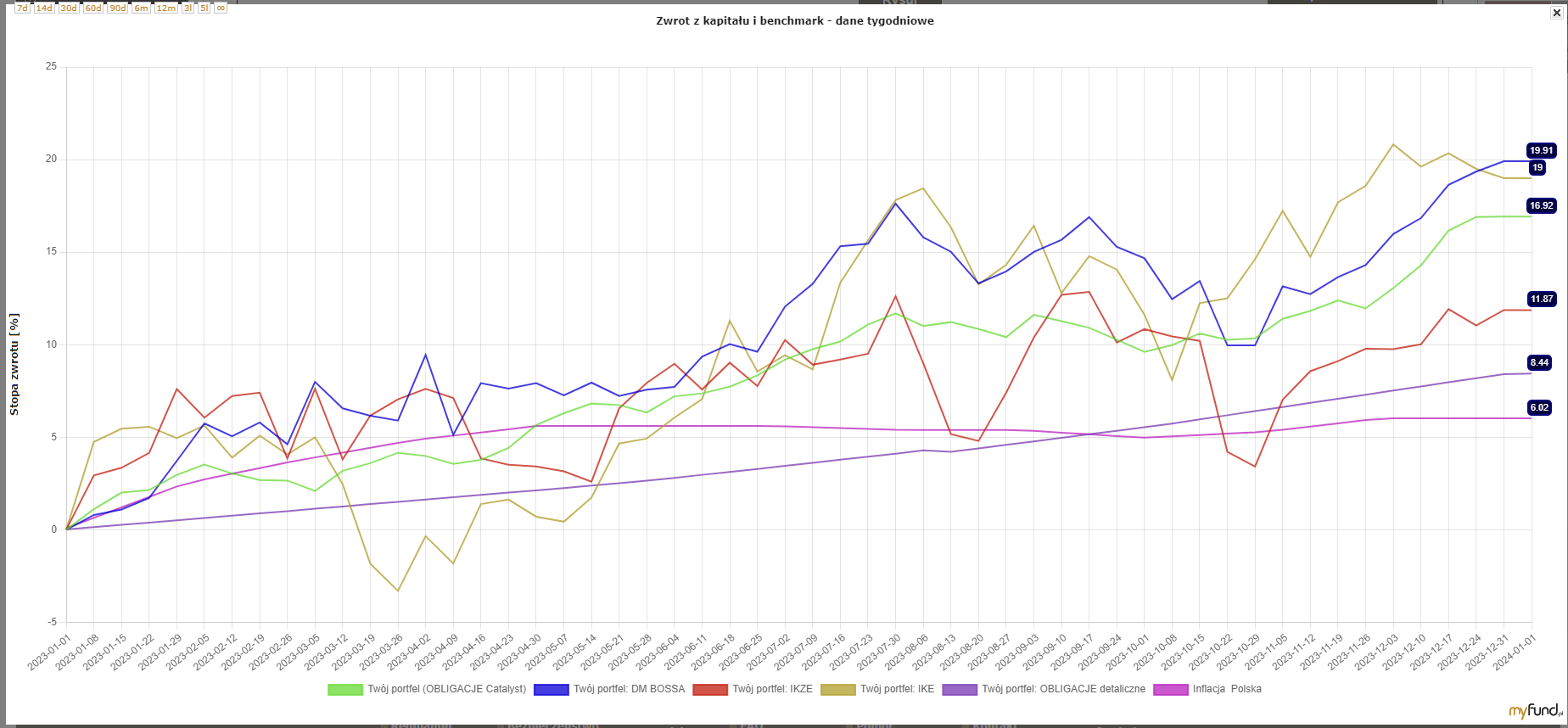

+16szt #tsla @189.00 USD, na #ikze

Tym samym odkupiłem wszystkie swoje akcje na ikze, które sprzedawałem 2023-10-20 (tutaj opis), a do tego za tamtą kasę starczyło jeszcze na dwie dodatkowe.

#tesla #gielda #januszeinwestowania

Tym samym odkupiłem wszystkie swoje akcje na ikze, które sprzedawałem 2023-10-20 (tutaj opis), a do tego za tamtą kasę starczyło jeszcze na dwie dodatkowe.

#tesla #gielda #januszeinwestowania

- gonzo91

- wersalski_kasztaniQ

- zgredas

- Technolust

- radkoslaw

- +3 innych

{kind=link}

{kind=link}

{kind=link}

{kind=link}

jedyne co rząd może zrobić to po prostu nie dać Ci zwolnienia z podatku belki po spełnieniu warunków

Ale zabrać akcji/obligacji/czegokolwiek innego co masz opakowane w IKE nie może, bo to już by znaczyło że doszliśmy do dosyć ekstremalnego etapu konfiskaty majątków