Mirki & Mirabelki, gdyby ktoś z Was był przedsiębiorcą borykającym się już teraz ze skutkami kryzysu, to mamy dla niego małą akcję pomocową pro publico bono. Otóż na moim fanpage Białe Kołnierzyki odpaliliśmy opcję darmowych porad prawnych dla przedsiębiorców. Akcja trwa od dziś do końca marca. Na ten moment w akcji uczestniczy kilkanaście kancelarii z różnych miast (niektóre naprawdę znane), które mogą udzielić wsparcia merytorycznego - szczegóły w podpiętym wątku na Facebook:

źródło: comment_15849653035y0jfyc48k7b1sJmgRfiE5.jpg

Pobierz@Darth_Gohan: A dzięki. Może komuś przyda się taka pomoc - dzisiaj to jedziemy na jednym wózku. ( ͡° ͜ʖ ͡°)

Poprzedni komentarz z listą usunięty - w tym aktualna lista:

⬇️⬇️⬇️

BIAŁYSTOK

Kancelaria Radcy Prawnego Robert Choiński

Zakres: prawo gospodarcze, prawo transportowe, prawo cywilne i postępowania sądowe, windykacja, upadłość i restrukturyzacja, prawo pracy, prawo spółek

E-mail: kancelaria@rchoinski.pl

WWW: https://rchoinski.pl/

⬇️

CHORZÓW

Gola Kancelaria Adwokacka

Zakres: wynagrodzenie postojowe, umowy gospodarcze, prawo gospodarcze

Email: t.gola@adwokatgola.pl

Facebook: https://www.facebook.com/golakancelariaadwokacka/

⬇️

DĄBROWA GÓRNICZA

Kancelaria Adwokacka LEX SARMATIA Jarosław Kocot

Zakres: prawo gospodarcze, prawo handlowe, prawo farmaceutyczne, prawo

⬇️⬇️⬇️

BIAŁYSTOK

Kancelaria Radcy Prawnego Robert Choiński

Zakres: prawo gospodarcze, prawo transportowe, prawo cywilne i postępowania sądowe, windykacja, upadłość i restrukturyzacja, prawo pracy, prawo spółek

E-mail: kancelaria@rchoinski.pl

WWW: https://rchoinski.pl/

⬇️

CHORZÓW

Gola Kancelaria Adwokacka

Zakres: wynagrodzenie postojowe, umowy gospodarcze, prawo gospodarcze

Email: t.gola@adwokatgola.pl

Facebook: https://www.facebook.com/golakancelariaadwokacka/

⬇️

DĄBROWA GÓRNICZA

Kancelaria Adwokacka LEX SARMATIA Jarosław Kocot

Zakres: prawo gospodarcze, prawo handlowe, prawo farmaceutyczne, prawo

@KromkaMistrz: Tak, moja. ;)

@bystry91ldz: Wszystko teraz ma poślizgi, ale jeśli ta cholerna epidemia przyhamuje, to myślę, że na jesień wyjdzie wreszcie. :)

@anna-suchecka: Napisz do mnie na priv na Facebook :)

@KUPUI: Przecież na maila możesz napisać, ewentualnie zadzwonić - są podane adresy mailowe + linki do www / profili na FB. Nawet lepiej, żebyś w domu siedział teraz ( ͡° ͜ʖ ͡°)

@bystry91ldz: Miała być na wiosnę - nie zdążyłem przed epidemią. Teraz wszystko staje, ludzie mają inne rzeczy na głowie. Trzeba poczekać, aż się to wszystko trochę unormuje.

![Polski czołg? Czcze gadanie i mrzonki [OPINIA]](https://wykop.pl/cdn/c3397993/link_DeJVpQU4gPPgMWb58LPLyXSW6MbBR5T6,w220h142.jpg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

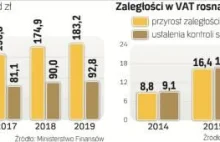

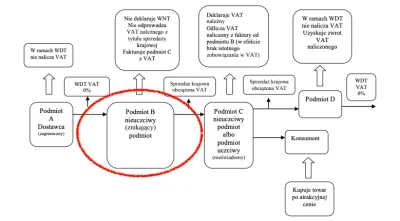

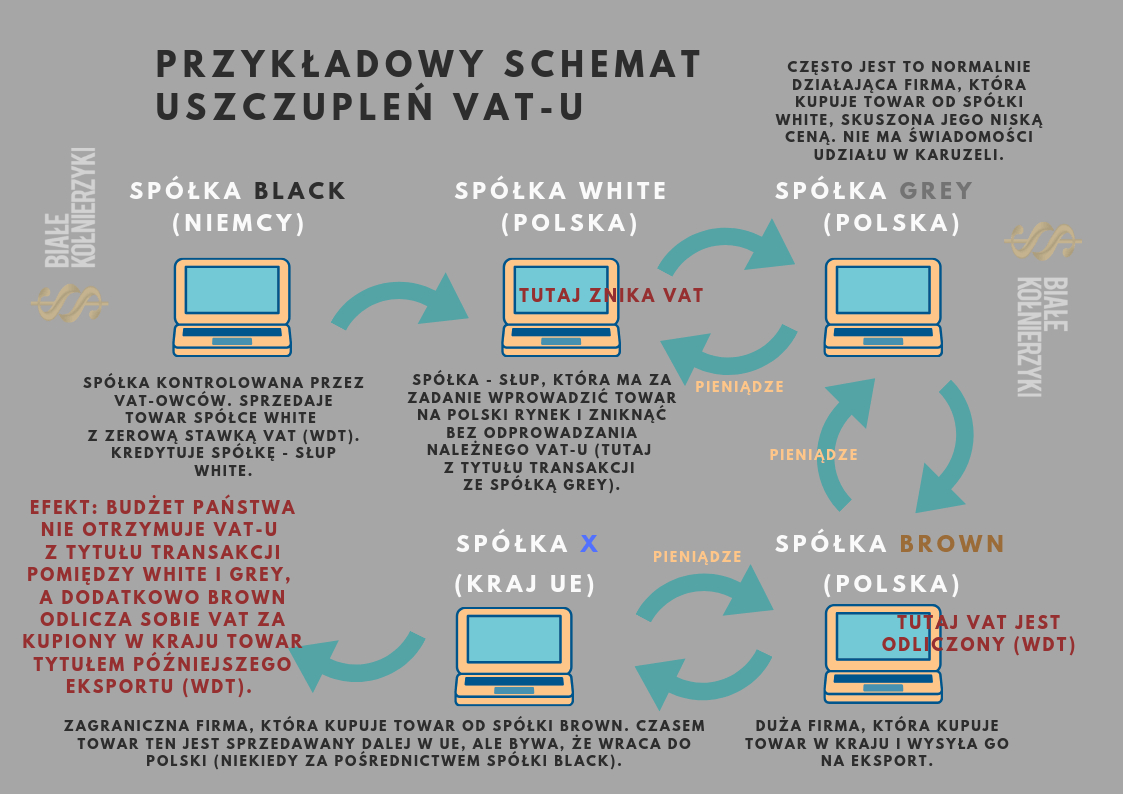

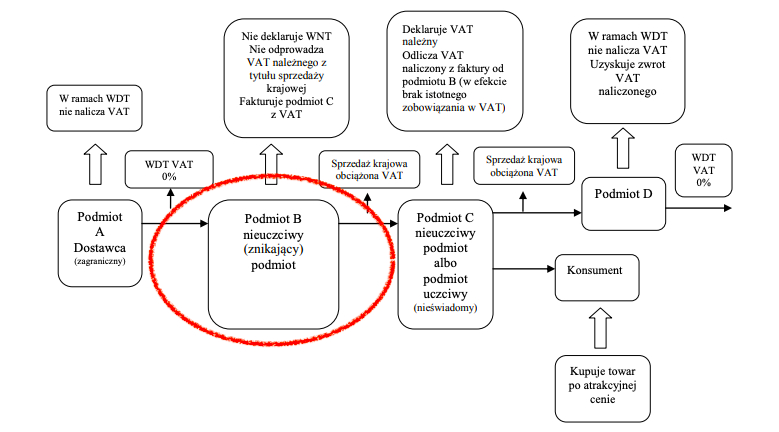

1. Nie ma pełnych danych dekompozycji luki VAT, więc nie wiadomo do końca ile miliardów wycieka na skutek oszustw zorganizowanych grup przestępczych. Szacunki UE dotyczące niektórych krajów mówią o 20%, nasze rodzime sprzed kilku lat o 10%. Ciężko bez dostępu do tych danych rzetelnie ocenić zjawisko.

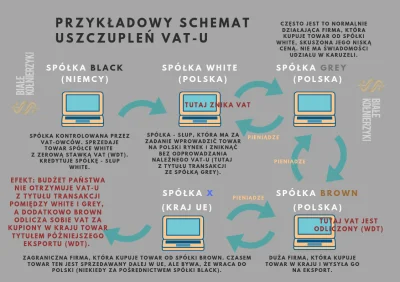

2. STIR i JPK_VAT rzeczywiście nie wystarczają. STIR mógłby być lepiej ustawiony, ale nie jest - to nieoficjalnie (na 100%