Jest jeden rodzaj przestępstw gospodarczych, który mnie szczególnie irytuje: zwożenie niebezpiecznych odpadów do Polski. ☠️ Teoretycznie PiS miał skończyć z tym procederem, ale powiem Wam historię "z frontu", która obrazuje, jak to często wygląda w praktyce, bo rzeczywistość bywa dość... rozczarowująca - tak, to chyba właściwe słowo.

⬇️

Początek dzisiejszej historii "odpadowej" to rok 2011. Powoli kończy się zarabianie na złomie - odwrócony VAT wymiótł mniej wyspecjalizowanych oszustów z tej branży. W

⬇️

Początek dzisiejszej historii "odpadowej" to rok 2011. Powoli kończy się zarabianie na złomie - odwrócony VAT wymiótł mniej wyspecjalizowanych oszustów z tej branży. W

źródło: comment_1583485759wyMVNrZeevijBN3eUe8jwe.jpg

Pobierz

@grafikulus: ależ się zdenerwowałem. Najchętniej powrzucałbym tych #!$%@?ów do beczek z gównem, które zwieźli.

@plnk: To byłaby adekwatna kara ( ͡° ͜ʖ ͡°) A swoją drogą to mogliby ustalić np. urzędowe nagrody za wskazanie nielegalnych składowisk odpadów - np. 10 czy 20 k PLN. Pomogłoby to szybciej zwalczyć proceder, a składowisk powstawałoby mniej lub też byłyby szybciej namierzane.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

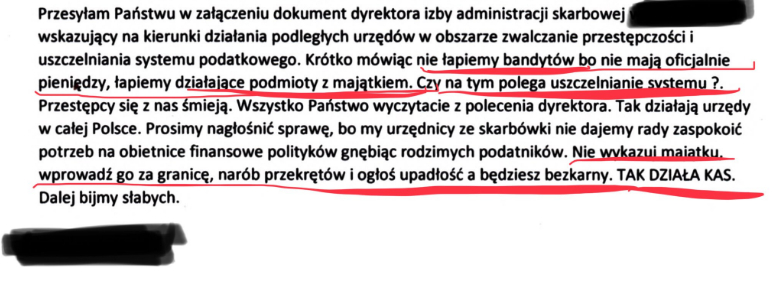

źródło: comment_15849653035y0jfyc48k7b1sJmgRfiE5.jpg

Pobierz