Aktywne Wpisy

Maczuga_Herkulesa18 +241

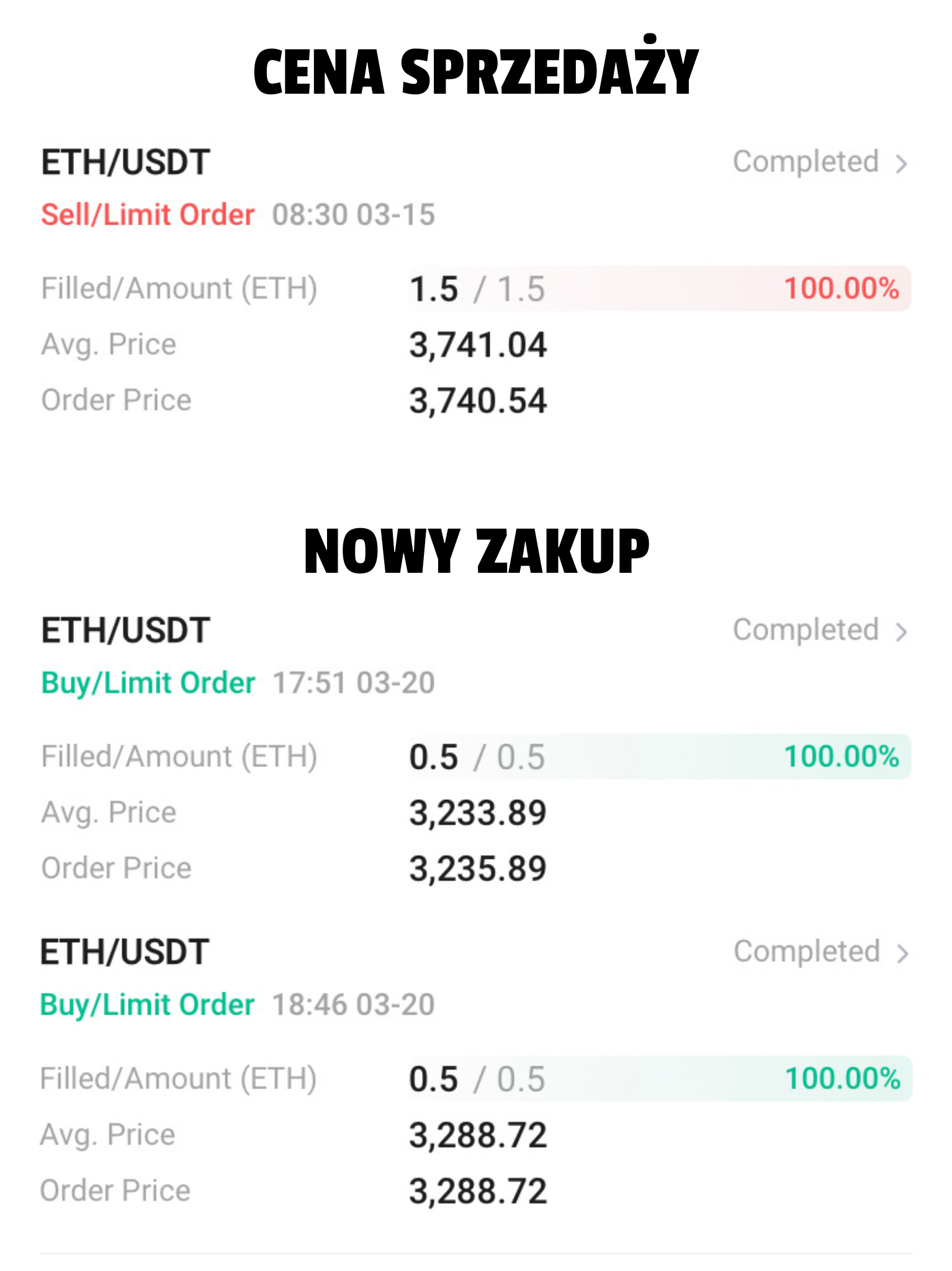

Witam Mirki, mija tydzień odkąd załadowałem sie w #kryptowaluty za 22 tysiące złotych (kupiłem 1.5 ethereum po kursie 3672$)

Widząc, że rynek mocno hamuje sprzedałem 1.5 eth po cenie 3741$ zarabiając na czysto po prowizjach ok. 93$ (370 zł) i spodziewałem sie korekty która nadeszła. Na korekcie zakupiłem 1 eth po średniej cenie 3260$, ale tej pozycji jeszcze nie zamykam bo czekam na cene eth 3700$. Aktualnie ta pozycja jest na +

Widząc, że rynek mocno hamuje sprzedałem 1.5 eth po cenie 3741$ zarabiając na czysto po prowizjach ok. 93$ (370 zł) i spodziewałem sie korekty która nadeszła. Na korekcie zakupiłem 1 eth po średniej cenie 3260$, ale tej pozycji jeszcze nie zamykam bo czekam na cene eth 3700$. Aktualnie ta pozycja jest na +

źródło: KRYPTO

Pobierz

WielkiNos +342

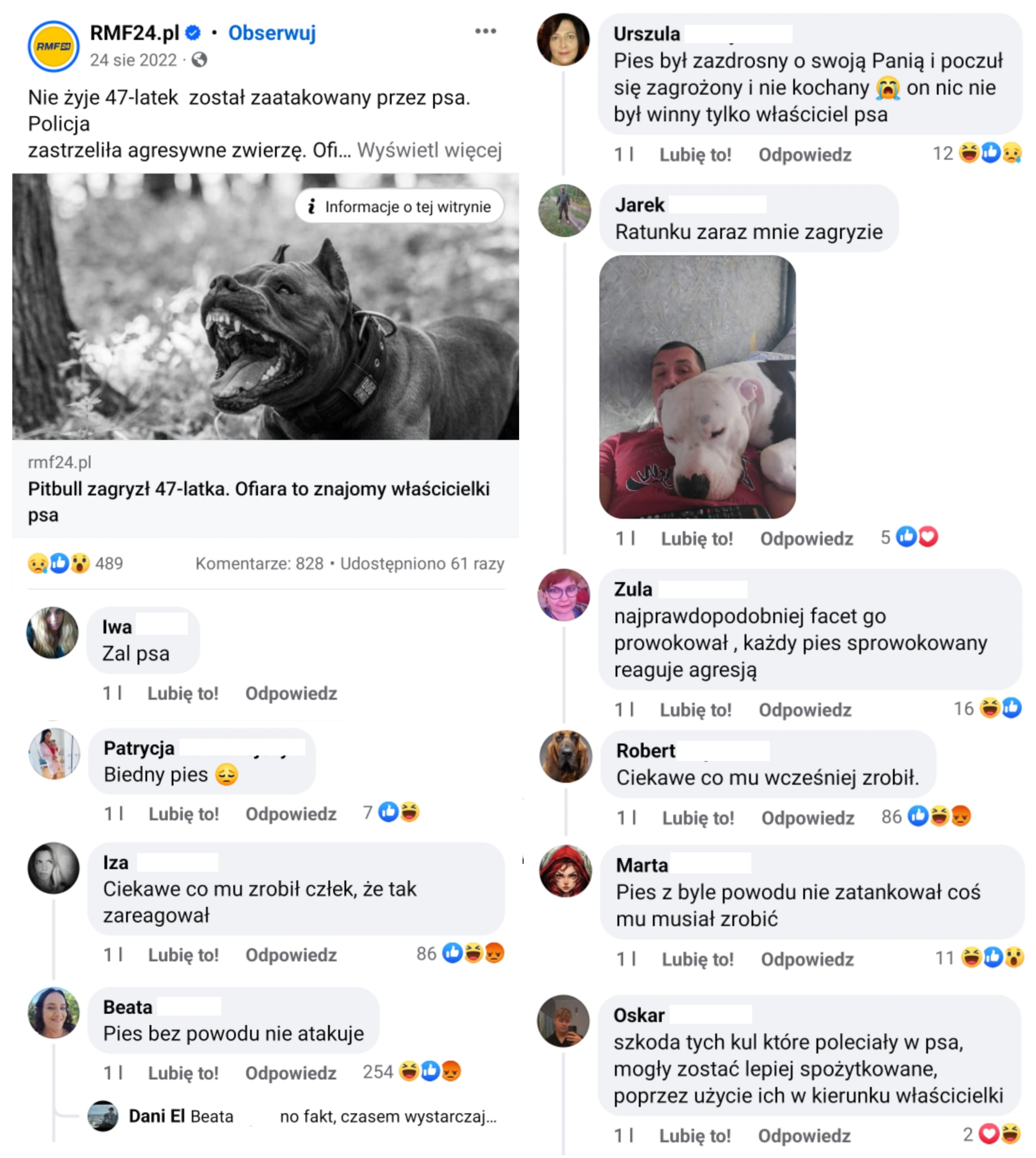

Festiwal komentarzy psiarzy pod postem o zagryzionym przez pitbulla facecie.

Żałowanie psa, którego zastrzelono; żarty z wklejaniem swoich zdjęć z psem; oskarżanie zmarłego, że musiał sprowokować psa. To według psiarzy przecież niemożliwe żeby pies ugryzł bo jest po prostu psem.

#psiarze #dogpill #pieklomezczyzn #bekazpodludzi #chorobypsychiczne

Żałowanie psa, którego zastrzelono; żarty z wklejaniem swoich zdjęć z psem; oskarżanie zmarłego, że musiał sprowokować psa. To według psiarzy przecież niemożliwe żeby pies ugryzł bo jest po prostu psem.

#psiarze #dogpill #pieklomezczyzn #bekazpodludzi #chorobypsychiczne

źródło: temp_file1504496314680040011

Pobierz

{kind=link}

{kind=link}

Co mógłbyś mieć z finansowego punktu widzenia gdybyś przeniósł kredyt na stałą stopę i od prawie roku nie uczestniczył w szopce serwowanej przez Glapińskiego i NBP? Aktualne oprocentowanie zmienne wynosi około 10%. Najwiecej kredytów przenieśliśmy około 8-9 miesięcy temu przy oprocentowaniu 6-6.2%. Oczywiście o tym pisałem, szczegółowo tłumaczyłem i współpracowałem z wieloma wykopowiczami.

Różnica przy kredycie na 400 tysięcy zł to na dzień dzisiejszy 1112 zł miesięcznie. Co mógłbyś za to mieć?

-inwestując przez 3 lata różnice i osiągając 8% stopy zwrotu 45376 zł

-gdybyś po 3 latach tą kwotą nadpłacił kredyt jego odsetki zmniejszyłby się o 47000 zł

-mógłbyś też tą podstawę zainwestować jako kapitał emerytalny na kolejne 27 lat na 5% = 175 tysięcy zł

Może powinnieneś się ubezpieczyć(w końcu masz kredyt)? Za tą kwotę 30 latek mógłby mieć:

-0.5 mln na nowotwory oraz poważne zachorowania

-leczenie za granicą do 2 milionów euro,

-200 tysięcy na uszczerbki, rehabilitację. To wszystko w pakiecie dla dwóch osób.

Do tego 0.5 mln na choroby dziecka, 300 tysięcy zł na uszczerbki oraz 1.5 mln sumy ubezpieczenia dla żywiciela rodziny. I jeszcze by zostało.

Dlaczego więc ludzie nie przenieśli kredytów? Inflacja wtedy wynosiła ponad 11%. Ryzyko było zerowe bo już wtedy stała rata była niższa od zmiennej? Przeniesione kredyty to kilka procent. Błąd będzie można popełnić znowu. Gdy stale oprocentowanie po spadku WIBORu przestanie się opłacać refinansowanie musimy wykonać ponownie.

To absolutna podstawa obsługi kredytu i jego optymalizacji. Refinansowanie na przestrzeni kredytu jest konieczne. Teraz jedyne co możemy zrobić gdy pozostaliśmy na zmiennym to obniżyć swoją marżę o około 0.5 p.p.

źródło: comment_1669039833s2jlYbBEkttQVtSwBTr1Qp.jpg

PobierzTutaj link do jednego z wpisów. 7 miesięcy temu, oprocentowanie 6.2%.

@droetker4: w stanach tak zawsze robią, w PL nie wiem czemu ale sporo ludzi tego nie zrobiło xD jak zacznie oprocentowanie spadać, to już babeczce mówiłem że się pierwszy w kolejce ustawiam xD

Samochód leasingowałęm też na stałą stopę, dzięki czemu za dwa lata to koszt 105% u

Część pewnie nie zmieniła bo nie mogła. Przy refinansowaniu jest przeliczana zdolność kredytowa, a ta spadła nie tylko dlatego, że ogólnie raty mocno i szybko wzrosły (jak ktoś brał pod korek przy stopach 0.1% to już przy stopach 3% by nie miał zdolności) to jeszcze zmieniły się wytyczne KNF, przez które według mnie wszyscy ludzie którzy brali tyle kredytu ile bank dał i w dodatku

@droetker4: O, a co to za statystyki????

https://www.wykop.pl/wpis/63037615/ceny-nieruchomosci-czy-grozi-nam-fala-bankructw-sw/

A czy stopy wzrosły do poziomu inflacji? Mamy 18% stopę referencyjną? To zdanie warunkowe w którym chodziło o poziom inflacji i w stosunku do niej wysokość stopy procentowej. W tym samym okresie pisałem też komentarze, że jeśli projekcje inflacji okażą się nieskuteczne będziemy musieli podnieść stopy na dłużej i wyżej.

To Mireczku co doradzić wszystkim którzy zostali na zmiennej bo to jest istotne pytanie. Czekać na spadek wyboru i nic nie zmieniać?? Czysta ciekawość bo jakoś mnie jeszcze ratka nie dusi ale zawsze dobrze wiedzieć jak już się raz przegapiło...

https://www.wykop.pl/wpis/67213497/co-oplaca-sie-bardziej-wakacje-kredytowe-czy-refin/

Biorac kredyt na rynek pierwotny jest karencja kapitalu aż do wpisu w KW. Czesc bankow jak ING nie zezwalala na taka zmiane w tym okresie. Ja bylem chetny do zmiany juz w listopadzie 2021. Dosc przypadkiem zauwazylem, ze dodano taka mozliwosc jakos 10 marca 2022. Oczywiscie przeszedlem ale duzo ludzi przegapilo to super krotkie okienko pomiedzy zmiana rekomendacji a daniem mozliwosci przejscia,

Jeden z wykopowiczów robi takie statystyki, niestety zapomnialem ktory

źródło: comment_1669121617MsDWmJ19Qv4vl7akLnanRF.jpg

Pobierz@Pantegram: te dane powinny być gdzieś publicznie dostępne. Ciekawi mnie jak jest w rzeczywistości.

@Pantegram: I to by była odpowiedź na powyższe pytanie. Tzn zdecydowana mniejszość: 20-30% zakredytowała się pod korek. Choć z drugiej strony to jest 30% wszystkich kredytów. Nawet tych zaciągnietych 10 lat temu i spłaconych w połowie.

@szwondel: połowicznie miał rację. Stopy procentowe są bardzo daleko od poziomu obecnej inflacji ;)