Witam. Chcę was przestrzec a raczej poinformować o ofercie pewnej firmy.

Któregoś dnia odwiedził mnie kolega z "Super ciekawą sprawą". Po krótkim wstępie przedstawił mi ofertę "prywatnej emerytury", temat na czasie więc każdego to zainteresuje (zwłaszcza że większość z nas nie wierzy w emerytury ZUSowskie a alternatywa by się przydała)

Polega to na tym że odkładamy określoną kwotę co miesiąc (min 140zł) i w wieku 65lat mamy dwie opcje, albo wybieramy całą kwotę wpłaconych skłedek wraz z wypracowanym zyskiem albo emeryturę przez 20 lat + ubezpieczenie na życie

Oferta wydawała się świetna zwłaszcza gdy przedstawił mi tabelę która przedstawiała symulacje

gwarantowanych kwot które uzyskamy na koniec oszczędzania!

I np w moim przypadku (mam 22lata), zacząłbym odkładać 140zł miesięcznie to w wieku 65lat uzbierałbym aż

433 000 zł

Kasa nieprawdopodobna zwłaszcza że samodzielnie odkładając przez 43lata te 140zł uzbierałbym

72 240 a oni mi proponują 433 tyś zł.

Dla przykładu osoba mająca 30lat gdy unich zacznie odkładać te 140zł miesięcznie to w wieku 65lat uzbiera 225 000 zł które będzie mogła normalnie przelać sobie na konto.

Wszystko rzeczywiście wydawało się na super ofertę, jednak zacząłem być podejrzliwy i dopytywać o minusy oferty (myślałem że jako dobry kolega powie mi gdzie jest haczyk), jednak nic nie powiedział i zaczął wypisywać wniosek i zachwalać produkt.

Nie zgodziłem się, wziąłem umowę ze sobą i powiedziałem że odezwę się w ciągu kilku dni do niego gdy się zdecyduje...

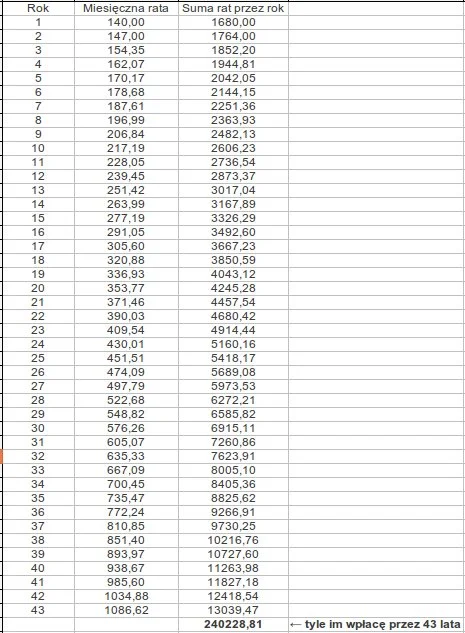

Doszukałem się np Indeksacji, czyli o ile % co roku chcę żeby moja miesięczna składka wzrastała! Kolega podczas rozmowy wspomniał coś o tym ale mówił że jest to zabezpieczenie przed inflacją żeby pieniądze nie traciły na wartości. Noi zrobiłem szybką symulację:

Kolega proponował mi indeksację 5% czyli co roku musiałbym zwiększać składkę o 5% czyli np po 10 latach moja składka wyniosłaby 217 zł a nie 140 tak jak się to wydawało. A po 40 latach ze 140 składka urosłaby do kwoty

938 zł !

W dodatku według

Umowy jeśli mamy np zawał serca czy udar mózgu to nie dostanę pieniędzy (tzn osoba uposażona nic nie dostanie)

patrz § 24

- Ergo Hestia nie wypłaci świadczenia z tytułu zgonu Ubezpieczonego

wskutek nieszczęśliwego wypadku, jeżeli zgon Ubezpieczonego

wskutek nieszczęśliwego wypadku został spowodowany:

1) chorobą, w tym występującą nagle, jak np. zawałem serca lub

udarem mózgu,

W § 24 jest też kilka innych punktów o których oczywiście "dobry kolega nie powiedział"

I tym sposobem utwierdziłem się w przekonaniu że nawet kolegom nie można wierzyć na gębę bo oni zrobią wszystko żeby na każdym z nas zarobić tę prowizję (na mnie zarobiłby ponad 350zł)

Oferta nazywa się Eventus Duo z firmy HMI (inaczej Ergo Hestia)

Czytajcie umowy i uważajcie nawet na "przyjaciół"

Komentarze (14)

najlepsze

2. Aby złapać jak najwięcej klientów, agenci straszą, że ZUS "lada moment zbankrutuje i nie można polegać na ZUS". Ale w tym stwierdzeniu tylko 2 część jest prawdą. Nie można polegać na ZUS i trzeba oszczędzać samodzielnie. Lecz "bankructwo ZUS" to tylko straszak. Ponieważ ZUS nie jest systemem oszczędnościowym, lecz systemem transferowym, ZUS nie może zbankrutować per se,

Gdyby kapitalizować odsetki comiesięcznie to efekt byłby jeszcze lepszy. Oferty tego typu to nic innego, jak łapanie frajerów. Warto jeszcze wspomnieć, że prowizja dla Twojego kolegi i

@marqsk:

no niestety pomijasz jeden istotny minus - nie uwzględniasz inflacji :) a przez nią te pińcet tysięcy które robi takie wrażenie teraz za te 40 lat bezie bardzo niewielką kwota, która na pewno nie zapewni Ci dostatniego życia na emeryturze przez kilkanaście lat

Komentarz usunięty przez moderatora

Napisałeś że zrobiłeś kalkulację odnośnie zysku z lokaty i opłacalności takiego ubezpieczenia, możesz to przedstawić?

źródło: comment_eShholJPkIfCyGYpJrhyToB0cLZL36rR.jpg

Pobierz