Kompromitacji ciąg dalszy. James tłumaczył sie, ze po pijaku w pewien dzien, dodał tego posta razem z kolega jako zakład i zobaczy czy ludzie sa nawini? Na screnach jest data czerwiec jak i lipiec. Przez 2 miesiace był pijany? Widac ze amnestja na zoomie było spowodowana zbieraniem kapitału. Mamy do czynienia z mitmanem i oszustem i klinka zello czeka na jego leczenie. Tutaj post z czerwca #zaroski

#bigshortbets #zaorski

#bigshortbets #zaorski

źródło: comment_1660991610vEpUKxZNV9S7SZ7St1jr2m.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

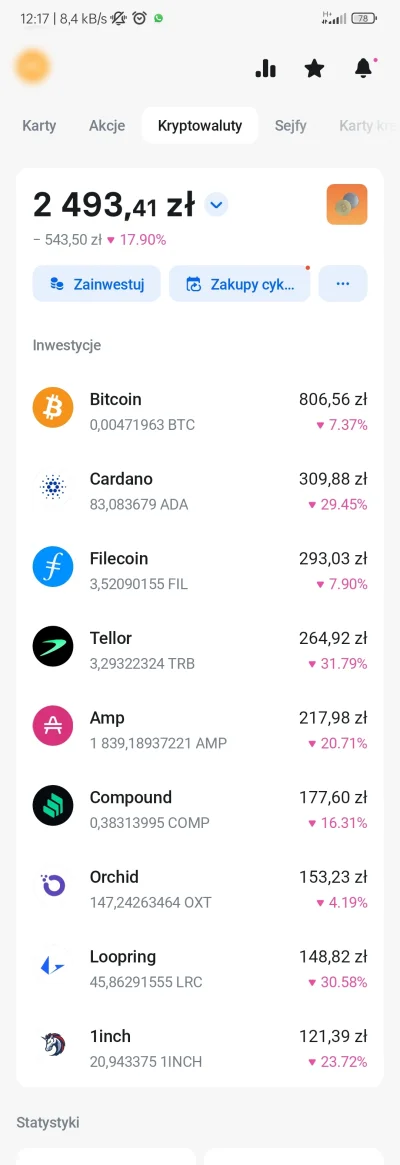

#kryptowaluty #bitcoin

Kopanie nie jest bez sensu i nie marnuje energii. Proof of work, czyli jak nie masz przeogromnych zasobów energii i sprzętu to nie jesteś w stanie zaszkodzić tej sieci. Sieć jest bezpieczna, a tu właśnie o bezpieczeństwo chodzi a nie o prędkość i pseudo ekologię.

Można sobie wymyślać różne inne systemy ale tylko proof of work daje gwarancję, że żaden cwaniak nie namiesza w sieci.