A co jeśli rządowy pomysł wakacji kredytowych będzie wiązał się z odwróconą karencją w spłacie, tj. ban na nadpłatę przez np. 3 lata po zakończeniu wakacji kredytowych? Skoro program w założeniu ma pomóc tym, którzy nie są w stanie poradzić sobie z wysoką obecnie ratą, to zakaz nadpłat przez określony czas nie byłby czymś nieakceptowalnym dla tej grupy kredytobiorców.

#kredythipoteczny #finanse #nieruchomosci

#kredythipoteczny #finanse #nieruchomosci

@fortySeven: Ustawa jeszcze może się zmienić, to mam na myśli

@Filipterka25: Kretyński, bo?

@Filipterka25: Chodzi o efekt dla zakredytowanych, którzy tych wakacji nie potrzebują, bo stać ich na ratę? ( ͡° ͜ʖ ͡°)

@Filipterka25: Lepiej poratować te gospodarstwa, które tego potrzebują, bo ich bankructwo nie jest nikomu na rękę - ani bankom, ani pozostałym obywatelom. Pomoc gospodarstwom, które tego nie potrzebują za pośrednictwem środków banku (banki zapłacą za te wakacje kredytowe i późniejsze nadpłaty) nie spowoduje, że banki na tym stracą. Przerzucą koszt na następnych kredytobiorców np. w marży nowoudzielanych kredytów.

@dawid121213: Wtedy gratulacje no i niech odkłada na nadpłatę przez 2 lata

@Filipterka25: Mniej zyskają = zapłacą. Można to zwać jak się chce, danina, opłata, ale prawidła ekonomii mówią, że koszt zostanie na kogoś przerzucony. Na pewno nie na mniejszą wypłatę prezesa banku ;)

Sens wakacji kredytowych to niedopuszczenie zakorkowanych, aby nie mieli za co żyć. Jeśli sensem wakacji kredytowych miałaby być nadpłata, to po co bawić się w jakieś wakacje - ustawowo zmniejszyć dług o kilka procent.

Sens wakacji kredytowych to niedopuszczenie zakorkowanych, aby nie mieli za co żyć. Jeśli sensem wakacji kredytowych miałaby być nadpłata, to po co bawić się w jakieś wakacje - ustawowo zmniejszyć dług o kilka procent.

Trwałe obniżenie oprocentowanie poprzez zmianę wskaźnika? Coś a'la z libor na saron? ( ͡° ͜ʖ ͡°) Do wcześniejszego się nawet nie odnoszę.

@DaveFear: To ma sens, ale ban na nadpłatę po wykorzystaniu wakacji kredytowych miałby za zadanie odsiać tych którzy tych wakacji potrzebują od pozostałych. Pozostali, którzy nie skorzystają z wakacji, mogliby nadpłacać ile chcą. Jeśli teraz komuś rata zjada większość budżetu i naprawdę potrzebuje wakacji to wątpię, żeby przez kolejne 3 lata odłożył na sensowną nadpłatę.

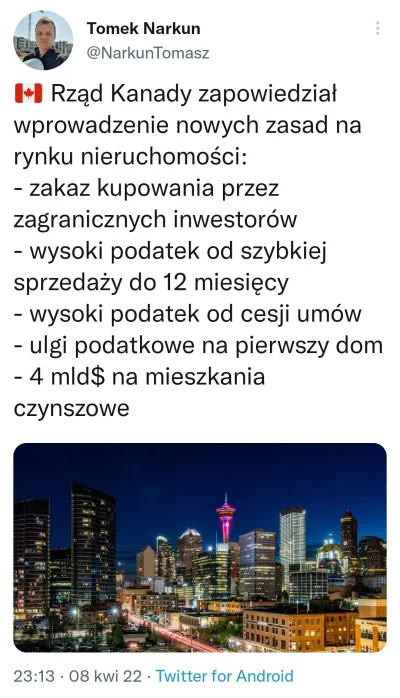

Kierunek ograniczenia pomocy dla kredytobiorców chcących skorzystać z zamrożenia rat i wszelkiej pomocy jest słuszny.

Można dyskutować nad konkretnymi warunkami, mi sam limity metrów kwadratowych się nie podoba, ale już np. dwukrotnie zwiększony w parze z jakąś maksymalną kwotą kredytu na m2 nieruchomości dla danego regionu (coś jak w MdM tylko uaktualnione, z wyodrębnieniem dużych miast etc.) mogłoby mieć sens.

#nieruchomosci #kredythipoteczny #kredyt

Można dyskutować nad konkretnymi warunkami, mi sam limity metrów kwadratowych się nie podoba, ale już np. dwukrotnie zwiększony w parze z jakąś maksymalną kwotą kredytu na m2 nieruchomości dla danego regionu (coś jak w MdM tylko uaktualnione, z wyodrębnieniem dużych miast etc.) mogłoby mieć sens.

#nieruchomosci #kredythipoteczny #kredyt

źródło: comment_16535074868Mdn6TXhv3nktyx65sMmVc.jpg

Pobierz@wiekuisty: Wg mnie skorzystanie z wakacji kredytowych = ban na nadpłacanie przez 3 lata po ostatniej niezapłaconej racie. W przeciwnym wypadku będzie to kredytowanie kredyciarzy, a żyrantem tych kredytów będą następni kredyciarze.

Nie bronię banków, ale prawda jest taka, że to co stracą przez wakacje w jakiś sposób sobie odbiją. Pomimo wzrastających stóp już zaczęła rosnąć marża banków. Ciekawe dlaczego XD

Życzę nam tego samego w naszym kochanym państwie z kartonu :)

#nieruchomosci

#nieruchomosci

źródło: comment_1649533345ftvkl3bAwfoOlavrPsL0u2.jpg

PobierzNajlepsze jest to że większość kredyciarzy martwi się stopami nie zdają sobie sprawy że o wiele gorszy będzie spadek wartości operatu szacunkowego - a jednocześnie zabezpieczenia kredytu. Bank w takim wypadku ma prawo wystąpić do kredytobiorcy o dopłatę różnicy pomiędzy wartością mieszkania w momencie zakupu a wartością obecną.

Czyli jeśli klitka 50m2 kosztowała 600k a teraz kosztują 400k to bank może wystąpić o 200k spłaty kredytu z terminem kilka dni/tygodni :) W

Czyli jeśli klitka 50m2 kosztowała 600k a teraz kosztują 400k to bank może wystąpić o 200k spłaty kredytu z terminem kilka dni/tygodni :) W

Czy jestem zawistnym polaczkiem cieszącym się z nieszczęścia bliźniego? Może tak ale jestem #!$%@? tym że kredyciarze przez swoją głupotę i kupowanie każdego wolnego kurnika za w kredycie doprowadzili do gigantycznych cen mieszkań. Przecież to nie jest normalne że w kraju w którym większość zarabia 4k metr mieszkania koszuje 13k. Już nie mówiąc o kryzysie na rynku materiałów i ekip budowlanych. Potraktujcie to jako nauczkę.

@Viado: Prawda jest taka, że winnych

@Mirkosoft: Rynek najmu wystrzelił w kosmos przez kryzys migracyjny, a nie wysokie stopy. Podaż mieszkań na wynajem w dużych miastach spadła nawet o 90% w porównaniu do pół roku temu. Spadek podaży dosłownie zaczął się w momencie napływu uchodźców.

Po trzecie, rynek najmu wystrzelił w kosmos więc ludzie biorący inwestycyjnie bez problemu pokrywają ratę najmem. Zatem problem dotyczy tych którzy brali na cele mieszkaniowe.

@Mirkosoft: Wzrost cen za najem ma na pewno wiele wspólnego ze stopami, ale przyczyną wystrzału jest napływ uchodźców. Gdy sytuacja się odwróci, co mimo wszystko jest realne nawet jeśli konflikt będzie długotrwały, ludzie biorący inwestycyjnie już nie będą mogli pokryć raty najmem i wówczas grupa osób

@Mirkosoft: Bo zakładasz stan nadmiernego popytu spowodowanego uchodźcami będzie trwał przynajmniej przez czas wyższych stóp. Na tej podstawie twierdzisz, że rata kredytowa inwestorom spłaci się czynszem najmu (który obecnie jest to the moon), co w przypadku powrotu do stanu sprzed lutego będzie po prostu nieprawdą ¯\_(ツ)_/¯

@Mirkosoft: Zatem nie wiadomo jak to będzie w przyszłości z inwestorami i ich ewentualnym zyskiem z najmu. Taka konkluzja.

EDIT: ja jestem sceptycznie nastawiony do utrzymania dobrobytu inwestorskiego. Po pierwsze biznes na dzień dzisiejszy może się spinać, ale umowy zazwyczaj podpisywane są na rok i wypowiedzieć, ani zmienić wysokości czynszu nie można. W międzyczasie WIBOR to the moon. Dodatkowo nikt nie wie kiedy większość migrantów wróci. Może za miesiąc, może za

EDIT: ja jestem sceptycznie nastawiony do utrzymania dobrobytu inwestorskiego. Po pierwsze biznes na dzień dzisiejszy może się spinać, ale umowy zazwyczaj podpisywane są na rok i wypowiedzieć, ani zmienić wysokości czynszu nie można. W międzyczasie WIBOR to the moon. Dodatkowo nikt nie wie kiedy większość migrantów wróci. Może za miesiąc, może za

{kind=link}

{kind=link}

{kind=link}

Możecie się śmiać z Jastrzębia, ale to trzeba jednak mieć łeb aby tak koncertowo wyleszczyć kredyciarzy.

Wcisnąć rekordową ilość drogich kredytów na ekstremalnie przewartościowane mieszkania, to jest jednak osiągnięcie.

#nieruchomosci

Wcisnąć rekordową ilość drogich kredytów na ekstremalnie przewartościowane mieszkania, to jest jednak osiągnięcie.

#nieruchomosci

@Balactatun: Pod wpływem WKP Investments. Przy okazji pozdrowienia dla Pana Prezesa vel Jastrzębia.

@Balactatun: Może być 1x w miesiącu, ale za to z przytupem ;)

Tydzień temu ludzie się śmiali przy wspominaniu o stopach procentowych na poziomie 9-10%. Oglądając standup Glapy myśle, że jednak to chyba osiągalny poziom.

Jak uważacie? Bardzo mądrze powiedział, że obecne stopy i tak są niskie, a ruch 100pb wcale nie był ruchem wyprzedzającym jak to chcą sobie tłumaczyć naganiacze, tylko wynikającym z analizy danych.

#nieruchomosci #kredythipoteczny

Jak uważacie? Bardzo mądrze powiedział, że obecne stopy i tak są niskie, a ruch 100pb wcale nie był ruchem wyprzedzającym jak to chcą sobie tłumaczyć naganiacze, tylko wynikającym z analizy danych.

#nieruchomosci #kredythipoteczny

@studentskyyy: Budujące było zdanie wypowiedziane w trakcie standupu, że realna stopa procentowa wciąż jest ujemna. Jestem padawanem WKP Investments, ale przewiduję stopy ca. 12% i powolna obniżka od 3 kw 2023. Przy okazji chciałbym podziękować naszemu Jastrzębiowi i RPP za zacieśnianie polityki monetarnej :)

Kategoria: ceny mieszkań

Podpowiedź w obrazku. Jaką literkę zapodać?

#nieruchomosci

źródło: comment_1662128432QTeFDiQgNitc2bnGBNgkrq.jpg

Pobierz